央行要对扫码付款限额了,但对普通人没什么影响

现如今,街头巷尾随处可见张贴着收款码的商户,在支付宝和微信的力推下,无论是消费者还是商户,都习惯了这种不需要现金的交易方式,但央行近日的一则新规却让不少人开始担心起扫码支付可能要有重大变化了。

这则 《中国人民银行关于印发< 条码支付业务规范(试行)> 的通知》指出:

非银行支付机构(以下简称支付机构)向客户提供基于条码技术的付款服务的,应当取得网络支付业务许可;

支付机构为实体特约商户和网络特约商户提供条码支付收单服务的,应当分别取得银行卡收单业务许可和网络支付业务许可。

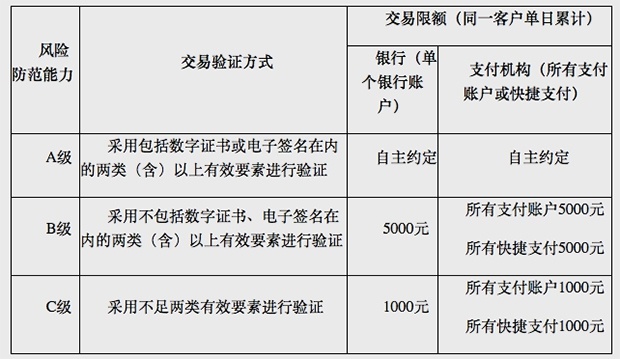

《条码支付业务规范》要求银行和支付机构对风险防范能力进行分级,对个人客户的条码支付业务进行限额管理,涉及到我们平时使用的扫店家二维码付款的主要是这一点:

风险防范能力达到 D 级,即使用静态条码的,同一客户单个银行账户或所有支付账户单日累计交易金额应不超过 500 元。

也就是说,今后我们向这类张贴二维码的商户付款时,微信或支付宝绑定的银行卡,单日累计付款金额最高为 500 元,微信或支付宝余额另有 500 元支付额度。

至于 “被扫码”,即商户用扫码枪扫消费者动态付款码的情况,则分为以下三类:

人民银行有关负责人解释了出台相应规范的背景,表示支付便捷、低门槛的条码付款,确实对推动普惠金融和优化我国非现金支付环境建设中起了积极的作用,但也因为准入门槛的降低,收单市场出现套现、二清(POS 机或者收银终端需要进行两次清算)、外包管理不到位等乱像,并且存在各类安全隐患,如收款码被不法分子替换,甚至制成钓鱼网站链接,且手机摄像头、收银扫码枪也不具备加密、防拆机等安全功能。

央行更鼓励采用动态条码的支付服务,例如收款方扫码。

但总的来说,对普通消费者或商户影响并不大,但以下规定对于有意 “套现” 的个人来说或者商户来说或许有影响:

以同一个身份证件在同一家收单机构办理的全部小微商户(依据法律法规和相关监管规定免于办理工商注册登记的实体特约商户)基于信用卡的条码支付收款金额日累计不超过 1000 元、月累计不超过 1 万元。

此外,该负责人也指出:

部分市场机构在开展条码支付业务时,在定价和市场推广策略中采取倾销、交叉补贴等不正当竞争手段,滥用本机构及关联企业的市场优势地位,排除、限制支付服务竞争,导致支付行业无序发展和不公平竞争,扰乱市场秩序。

“部分市场机构” 的支付宝和微信(财付通)也在随后作出了回应,大意都是积极响应央行的号召,为消费者提供安全可靠的支付服务。

题图来自:Infotechnology.com