ofo 惨败的故事,已经反复上演了 20 年

现在中国最长的一条排队队伍,估计就是 ofo 退押金的队伍了。

昨天 ofo 页面显示线上排队人数已经突破 1000 万,ofo 总部的退押金队伍也从五楼排到一楼,又从大堂一直延伸至大楼门口的马路上,可能高达 19 亿的待退押金或许会成为压垮 ofo 的最后一根稻草。

昨天 ofo 创始人戴威在内部信中坦陈自己处于「痛苦和绝望中」,这其实也是一封公开信,向 1000 多万排队退押金的用户承诺 ofo 「为我们欠着的每一分钱负责,为每一个支持过我们的用户负责。」

戴威甚至表示为了维持运营,「1 块钱要掰成 3 块钱花。」而在前两年,ofo 还在为怎么花掉源源不断的大额融资而发愁,据《财经》报道当时 ofo 的前台都要通过猎头来招。

这样疯狂的烧钱也不能完全怪 ofo,背后少不了资本的默许和助推。一位共享单车投资人在接受《财新周刊》采访的时候就道出了真相:

业务运营不是为了盈利,是为了融资,为了拖死对方,这不是真的商业模式。

这种「烧钱换用户」的互联网商业故事,其实已经在过去 20 多年间反复上演,ofo 不是第一个,也会不是最后一个。

「烧钱换用户」的互联网泡沫是怎么被吹起来的?

从网约车补贴大战到共享单车战争,资本之所愿意不断砸钱给这些一直无法盈利的创业公司,都是希望通过烧钱来换取市场规模,最后达到垄断再赚钱,一个个「烧钱换用户」的互联网泡沫不断被吹起再破裂。

究竟是从什么时候开始,市场不再要求创业公司盈利的呢?

这场资本狂欢最早可以追溯到 1995 年,这一年网景通讯(Netscape)的上市是可以载入互联网史册的里程碑事件。网景上市首日股价就涨了两倍,市值最高达到近 30 亿元美元。第二天的《纽约时报》撰文称:

无论以何种发行规模来看,这都是华尔街历史上首日上市交易的股票中表现最好的一只。

作为一家科技互联网公司,网景从创立到上市仅用了 16 个月,而微软打拼了 11 年才上市。尽管那一年网景浏览器的市场份额高达 70%,但网景一直在亏损,距离盈利还有很大一段距离。

▲网景浏览器

网景的上市打破了科技公司需要成熟的盈利模式才能上市的惯例,标志着一种新的商业模式被市场接受:

只要烧钱能换来大规模用户增长,即使暂时不赚钱也能不断在一级市场圈钱,并进入二级市场套现。

在网景上市前,当时的资本市场对这种为用户提供免费产品,且一直不盈利的互联网公司,还没有一种成熟的估值模型,在微软等老牌科技公司看来,只有能持续盈利才能称之为商业模式

但网景以免费换规模的策略确实奏效,虽然没有盈利,已经被称为「互联网领域的微软」。华尔街用实际行动给这种模式投下赞成票,史无前例给了一家尚未盈利的公司 66 倍的市销率(总市值/主营业务收入)。

不过到 1998 年网景浏览器的市场份额已经几乎都被 IE 浏览器夺走,亏损还在继续亏大,最终被美国在线(AOL)收购,上市三年就黯然退场。可「网景模式」在创业市场播下的种子已经在萌芽。

此时还没成为互联网女皇的 Mary Meeker 给华尔街大举投资这些互联网企业找到了理由。1998 年 Mary Meeker 在她的《互联网报告》中首次把「眼球(eyeballs)」和「PV」作为估值互联网公司的重要指标,指出雅虎凭借每年 4000 万的访问就应该值 100 亿美元。

这让「烧钱换用户」的商业模式有了理论支撑,这个「潘多拉魔盒」打开后也一发不可收拾,科技互联网成为市场上最炙手可热的行业。

据深交所研究部统计,1998 年 10 月至 2000 年 3 月,纳斯达克市场上涨幅超过 2000% 的公司有 28 家,其中 25 家是科技股。

当时互联网公司只要上市几乎就是大涨。1999 年 117 起 IPO 中 23% 上市首日涨幅超过 100%,VA Linux 首个交易日涨幅更高达 733%,这一年美国 457 家公司中 308 家是科技公司,有史以来 IPO 开盘日涨幅前 10 的交易有 9 例发生在这一年。

依靠融资撑起了虚假的繁荣,这个互联网泡沫在 2000 年开始破裂。

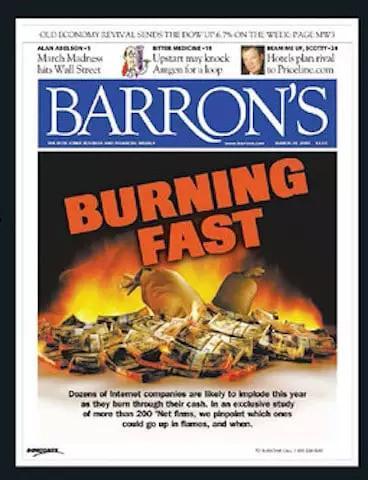

美国商业媒体《巴伦周刊》( Barron’s )在 2000 年对互联网股票评级机构 Pegasus Research International 进行调研后发现,至少 51 家互联网公司会在未来 12 个月烧光所有钱,就连亚马逊也只能再撑 10 个月。

这份调查震惊了华尔街,随后互联网公司财务数据造假等消息不断被曝出,随着那年 4 月微软在垄断案宣判后创下单日最大跌幅,互联网公司的崩盘已经无法阻挡。

从 2000 年3月到 2001 年 4 月,纳斯达克指数暴跌 68%,共有 500 家公司破产、40% 企业退市、80% 公司跌幅超过 80%。蒸发的市值高达 3 万亿美元。

不过这次互联网泡沫破灭并没有让资本市场趋于理性和谨慎,而是开始酝酿另一个更大的泡沫。2012 年 Facebook 顶着亏损以超过 1000 亿市值上市,成为美国有史以来最大规模的 IPO 。

▲ 图片来自:Fortune

虽然 Facebook 没有像网景一样上市就大涨,反而一度跌破发行价,不到半年市值就蒸发了一半,但凭借丰厚的广告收入止住了颓势,今年市值一度超过 6000 亿美元。

Facebook 再一次让投资者看到,不惜亏损不断融资来换取用户规模的商业模式是能走通的。大批创业者也继续讲述相同的故事,今年大批独角兽扎堆在香港和美国上市,随后科技股集体暴跌,这轮互联网泡沫似乎又到了破裂的边缘。

与 2000 年那次泡沫不一样的是,科技股的规模更大了,苹果和亚马逊今年市值都一度突破万亿美元,仅 5 大科技股今年蒸发的市值就有 1 万亿美元。

此外 2000 年泡沫破裂时,全球互联网用户不到 2 亿,而现在这个数字已经超过 40 亿,智能手机用户也超过 30 亿,互联网不再是新兴产业,而是进入 C 端用户逐渐饱和的阶段。

当年《巴伦周刊》一篇文章引发二级市场恐慌,而在互联网发达的今天,社交媒体的消息就能在短短几天让上千万人「挤兑」ofo,像 ofo 摩拜这样风口的创业公司甚至都来不及过一把敲钟的瘾就要面临消亡。

被高估的独角兽

一家长期亏损的公司,到底值不值这么多钱?这个问题从 1995 年网景上市以后就一直存在争议,但事实是资本助推下,初创企业的估值涨得越来越快。

《哈佛商业评论》曾统计,在 2012 年后成立的公司,估值增速是过去 13 年成立的两倍,这也催生了一大批独角兽。不过美国国家经济研究局对 135 家独角兽企业的一份分析报告显示,其中 65 家并不值 10 亿美元,独角兽的估值普遍被高估。

目前全球估值最高的三家独角兽企业分别是字节跳动、Uber 和滴滴,这家三家公司都曾传出明年上市的消息,但都未实现盈利,其中 Uber 创立 8 年依然在巨额亏损,即便如此高盛和摩根士丹利还给出 1200 亿美元的估值,很难说这里面没有泡沫。

美国哥伦比亚商学院的教授 Len Sherman 曾在 Forbes 上撰文指出,Uber 虽然是想以更低的价格颠覆传统的出租车行业,但这不过是相当于让出租车行业重回无监管扩张时代,这种商业模式已经被历史证明不可行。

在国内熬走 Uber 的滴滴也没迎来春天,今年上半年亏损超过 40 亿人民币,在补贴上的投入依然高达 117.8 亿元,网约车似乎还是一门需要靠烧钱补贴来维持的生意,甚至注定赚不了钱。

顶级风险投资人 Bill Gurley 两年前就曾撰文告诫投资机构在投资独角兽时要更加慎重,他指出过量资本涌入让融资变得更加容易,一个 PPT 就能让数亿美元的风投打到公司账上,而创业通常没有上市公司那样的强大的内部控制和管理流程,这就导致歪曲和不准确的风险被放大。

ofo 等共享单车企业的结局也也说明了,资本的大量涌入让共享单车不再考虑如何通过精细化运营来与对手竞争,甚至不用考虑盈利,要做的只有不断投放和补贴,反正总会有投资机构兜底,这加速了共享单车行业的崩溃。

正如 Bill Gurley 所说,过多的资金不能为创业公司解决盈利等问题,反而会引发更多问题。但当创业者被资本热捧的时候,大多无暇来考虑这些问题。

虽然今年科技股经历了几次大跌,但明年几大独角兽的上市或许才是这轮「烧钱换用户」的高潮,但这也意味这些独角兽需要证明自己有盈利的能力,否则将可能成为新一轮互联网泡沫破裂的转折点。

上一次互联网泡沫破裂虽然惨烈,但也有亚马逊和 Google 这样走出了低谷并逐渐壮大的公司。今天的互联网泡沫或许也不会撑太久,谁会成为下一个 ofo,谁又会是大浪淘沙剩下的金子呢?