几大智能手机厂商 2010 年一季度的表现与分析

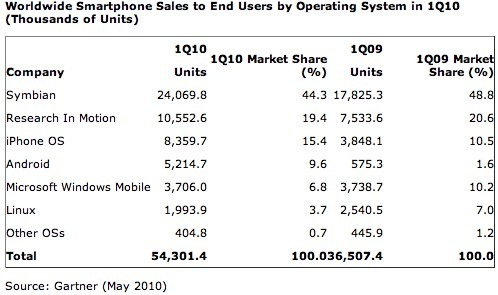

Gartner 2010 年一季度智能手机最终售出量、市场份额

(以平台分;单位:千部)

Gartner 2010 年一季度手机(包括非智能机)最终售出量

(以厂商分;单位:千部)

IDC 2010 年一季度前五大智能手机厂商、出货量、市场份额

IDC 2010 年一季度前五大智能手机厂商、出货量、市场份额

(单位:百万部)

| 厂商 | 10Q1出货量 | 10Q1市场份额 | 09Q1出货量 | 09Q1市场份额 | 同比变化 |

| Nokia | 21.5 | 39.3% | 13.7 | 39.3% | 56.9% |

| RIM | 10.6 | 19.4% | 7.3 | 20.9% | 45.2% |

| Apple | 8.8 | 16.1% | 3.8 | 10.9% | 131.6% |

| HTC | 2.6 | 4.8% | 1.5 | 4.3% | 73.3% |

| Motorola | 2.3 | 4.2% | 1.2 | 3.4% | 91.7% |

| 其它 | 8.9 | 16.3% | 7.2 | 20.6% | 23.6% |

| 总计 | 54.7 | 100% | 34.9 | 100% | 56.7% |

从这些数据来看,整个移动产业仍保持着极速增长,就连过去两年有所下滑的非智能手机销量也比去年同期有所上升。结合 IDC 之前公布的 09 年四季度/全年分析数字可以得到以下一些结论:

Nokia:诺基亚中端机和低端机都卖的很好,但严重缺乏高端产品。诺基亚曾凭借世界第一的手机生产线和数一数二的供应链实现了极高的利润。但过去两年 Symbian 机型从非触屏到触屏的转型失利、Ovi 的失败表现让诺基亚付出了极大的代价(运营利润相比两年前缩水五成)。

不过曾经的高利润空间意味着它比其它传统手机厂商有更大的迂回空间。过去半年里,诺基亚进行了多次降价,成功刺激了销量,但这显然不是长久之计。未来的发展得看今年下半年的 Meego(Maemo6)高端机型和 Symbian^3 中端机型的表现、Qt 开发平台的市场反馈、以及真正改头换面的 Symbian^4。

RIM:黑莓依然保持着智能手机市场老二的位置,但它的市场份额出现了同比下降,说明增速没能更上市场步伐。作为季出货过千万部的大公司,RIM 不能光靠企业市场过活。它的转型已经进行了两年多,面向消费市场的非触屏机型也确实表现非凡。

和诺基亚一样,RIM 同样也面临着转型的危机,触屏之势已经不可阻挡,它的初次触屏尝试(Storm 系列)比 S60V5 还要失败。但 RIM 也像两年前的诺基亚一样,拥有相当高的利润空间,有充足的空间进行迂回,看看和 Symbian^3 同为第二轮尝试的 OS6 能有怎样的表现吧。

Apple:没什么好说的,这个异类一季度出货量甚至出现了环比上升,高于狂热的圣诞季。

HTC:HTC 是前五大智能手机厂商里除 Apple 以外唯一一个出货量高于上季度的公司。究其原因无非是 HTC 09 年表现太糟糕——公司当时仰赖的 WinMo 正走向灭亡;Android 系统在 2.0 以前很不成熟;HTC 09 年推出的 Android 手机全部采用难以满足系统需求的硬件配置。

现在 HTC 已经基本放弃 WinMo、提供了比较充足的中端产品选择、Sense UI 也终于被移植到 2.1 系统上。随着 Droid incredible、EVO 4G 等 Snapdragon 芯片 Android 机型的推出,相信 HTC 今年还会在 Android 大浪的推进下获得更好的表现。

Motorola:同样依靠 Android 的摩托罗拉在过去两个季度里成功超越三星,跻身第五大智能手机生产商。它有一个严重问题就是除了 Droid 以外,其它机型表现都不好。Droid/里程碑会成为另一个 V3 式的“里程碑”么?

Android:各平台中涨势最惊人的无疑是 Android,越来越多的厂商放弃 WinMo 和 Symbian 开发机器人产品。按照这个趋势,Android 在市场份额上超越 iPhone OS 已经不需要多少时间。不过这个系统老生常谈的分裂问题也越来越重,1.5、1.6、2.1 三个版本的系统三分天下就是其中一个侧影。