收购家乐福中国 80% 股份,苏宁不盈利的版块又多了一个

继去年接受腾讯、永辉入股后,法国零售业巨头家乐福又迈出了撤离中国市场的关键一步。

6 月 23 日晚,苏宁易购宣布以 48 亿人民币等值欧元的价格收购家乐福中国 80% 股份,也就是说,家乐福中国的估值只有 60 亿人民币,甚至低于阿里收购的三江购物。

家乐福要撤出中国市场的传闻由来已久,一年多以前与腾讯、永辉签订意向协议更是坐实了这种论调,但事实上这桩交易此后却再无进展,媒体上能找到的最新报道还停留在去年 8 月家乐福「商谈工作仍在进行中」的回应,关于交易迟迟未敲定的原因,蓝鲸财经引用坊间说法称是永辉高层因家乐福业绩欠佳而存在顾虑。

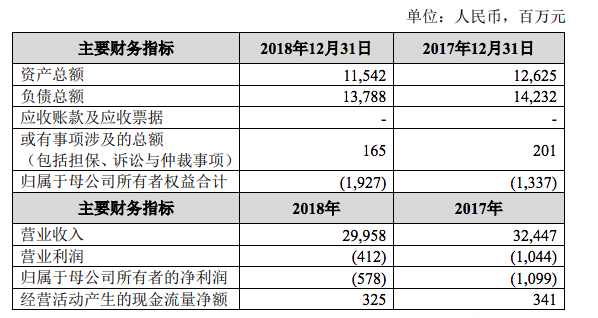

这种说法并非没有依据,家乐福中国在 2017 和 2018 年均处于亏损状态,营业收入从 2017 年的 324 亿人民币下滑至 2018 年的不到 300 亿,亏损虽然有所收窄,但 2018 年其营业利润仍为 -4.21 亿人民币。因此对于苏宁这次收购负资产的行为,市场上也有不少质疑声音,家乐福在数次自救失败后甩掉中国市场这块烫手山芋已是不争的事实。

自救未果的家乐福

家乐福在中国市场的没落,被视为传统大卖场模式在电商冲击下难以为继的代表,但其实在传统零售业,尤其是外资商超中,家乐福是相对积极拥抱新趋势的一派。

在线上电商方面,家乐福于 2015 年推出网上商城 app,由实体门店负责配货,顺丰提供配送服务,甚至还开通了海淘频道;去年家乐福的旗舰店在京东上线,就在被苏宁收购的前几天,家乐福的海外旗舰店刚入驻京东,接入了京东物流。

线下新零售方面,家乐福先后进驻了美团、饿了么、京东到家等 O2O 平台,提供基于门店的 1 小时配送服务;还和微信支付合作开过智慧零售旗舰店 Le Marche,推出小程序扫码购、刷脸支付等自助收银服务;与银联合作的家乐福钱包 Carrefour Pay 则寄托了家乐福在移动支付上的野心;卖场模式优势不再后,家乐福也尝试过购物中心、便利店等多元化业态。

然而,这一系列的措施依旧拯救不了家乐福中国逐年下滑的业绩,一方面家乐福改革步伐太慢,一方面阿里、腾讯等互联网巨头加入线下零售战局亦加剧了竞争的激烈程度,永辉、三江购物、银泰、大润发等传统零售巨头纷纷加入阿里或腾讯阵营已能说明趋势,就连家乐福的新股东苏宁此前亦与阿里交叉持股。

在排名前几的零售巨头均站队 AT 的情况下,家乐福却选择了苏宁,更加让人对其前景心存疑虑。

激进扩张的苏宁

以线下家电卖场起家的苏宁,这几年在线上的转型很难谈得上成功。在市场份额方面,尽管各家调查机构给出的数据略有差异,但苏宁始终位居二线,与阿里、京东差距巨大,即使是在有优势的家电领域,市场份额也少于京东,况且苏宁的线上流量恐怕有不少要算在天猫引流的功劳上。

但苏宁的野心远不止成为线上家电卖场,这几年苏宁收购动作频频,但收效甚微。2012 年苏宁斥资 6000 万美元收购母婴垂直类电商网站红孩子,如今早已被市场淡忘;入股多年的 PP 体育(原 PPTV)手握各大赛事版权,直播和内容运营却是一塌糊涂。

在线下,追着新零售风口的苏宁也不断扩张,今年年初并购万达百货 37 家门店,重点打造的苏宁小店 2018 年开了 4000 家,覆盖 70 座城市,目前仍在快速铺店中,但烧钱的速度也相当惊人,仅 2018 年前 7 个月苏宁小店亏损已近 3 亿元,债务高达 6.53 亿,从去年 10 月起,亏损严重的苏宁小店已从苏宁易购中剥离。

▲ 图片来自:新浪财经

苏宁小店尚未盈利,苏宁又开始追逐社区团购的风口,今年 1 月上线了一款名为「苏小团」的应用……

不管是线上还是线下,苏宁没有明确的定位,也无明显竞争优势,用一句话来概括就是「什么都做,什么都不精」。苏宁 2015 年购入的 140 亿阿里股票,分三次抛售后获利 141 亿,甚至超过了 2018 年全年净利润,进一步说明苏宁的主营业务有多不赚钱,投资收益高于主营业务利润,这对于一家定位于「O2O 智慧零售商」的公司而言不能不说是莫大的讽刺。

苏宁在公告中称收购家乐福中国股份主要看中对方品类丰富、优质的线下门店资源、3000 万会员和完善的供应链及仓储能力,但就苏宁此前数桩投资和新零售布局的成效来看,能否给家乐福输出所谓的「智慧零售场景塑造能力」还是要打个问号的。

题图来自:Proactive Investors