手机小厂被收购,是它们最好的结局

「终于……要来了么。」

相信最近在微博热搜看到「魅族」上榜的「煤油」们,心里都会咯噔一下。

早在今年一月初,36 Kr 获得消息称吉利旗下的手机公司正在与魅族接触,洽谈收购的事宜。

消息一出,手机圈一片哗然,大家不是没想过魅族会一天要寄人篱下,只是没想到牵着魅族的手继续前进的会是吉利。

对此,吉利与魅族双方都未做出正式的回应,对于媒体的报道,魅族官方也只是回复称:「感谢对魅族的关心」。

虽然双方都默契地回避收购传言不谈,但在接下来的时间里,仍有更多收购细节消息不断流出。

在三月,有传言称吉利和魅族已经到了议价阶段,而最近更有消息称收购已经到了最后阶段,作为「手机小厂」的魅族大抵要变成「汽车大厂」了。

大家如此「关心」魅族并不是没有理由,如今 2022 年已经近乎过去一半,各大手机厂商都已经发布了今年的旗舰系列手机,唯独魅族 19 系列迟迟未来,这不免引人担忧,魅族数字系列还能不能挺过 2022 年。

魅族要变味了吗?在回答这个问题之前,让我们暂且放下过去的荣誉与情怀,对正在夹缝之中谋求生存的手机小厂来说,被收购可能是最好的归宿。

市场已经不相信「打磨」

魅族是聊中国智能手机发展时不可不提的品牌之一,至少在智能手机的青铜时代是这样。

2009 年魅族跨界做出第一款智能手机 M8 后,手机就代替 MP3 播放器成为了这家珠海公司的主营业务,随后的 10 年时间里,魅族手机的出货量曾一度突破 2000 万台,销售额突破 200 亿元,一度占领了国产手机的制高点。

然而好景不长,魅族的依靠机海战术造出的高销量并不能持续,在手机市场增长进入平缓期后,魅族的销量逐渐走低。

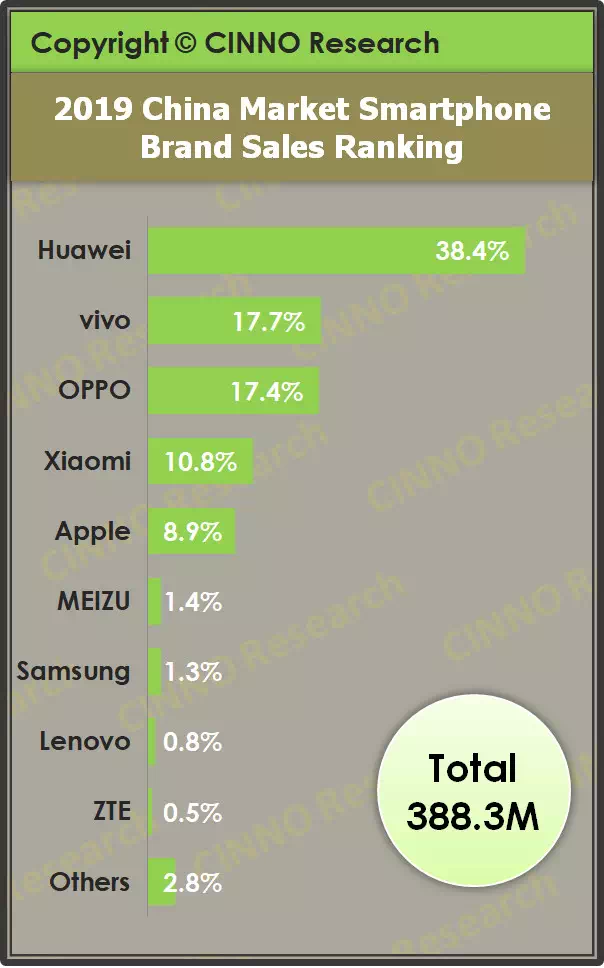

根据 CINNO Reaserch 的手机销量监测数据显示,魅族在 2019 年在国内市场出货量占比为 1.4%,共卖出约 543 万台手机。当人们感叹魅族终究还是倒在大厂厮杀之下时,殊不知这已经是魅族「最后的辉煌」。

同样来自 CINNO Research 统计的 2021 年国内手机销量数据,魅族已经在前十榜单上不见踪影,排于出货量占比为 0.6%(约为 188 万)的三星之后,与其他手机小厂一起瓜分 1.9% 的市场。

与 5 年前相比,魅族的处境可谓是一落千丈。曾几何时,魅族还是一个月举办一场的「演唱会」的文艺公子哥,如今像武状元落选的苏灿,空有一身功夫却无地施展。

魅族的颓势与其内部的混乱管理、高管们的屡屡出走离不开关系,但更重要的原因是,消费者已经开始遗忘魅族,这对魅族来说是个致命伤。

以去年发布的魅族旗舰手机 18 Pro 为例,这是一台各方面都非常均衡手机,在硬件和软件上都很难挑出毛病。

但在小米拿出的 GN2 超大底、vivo 的 120W 快充、华为的计算光学、OPPO 的全链路 10Bit 等各种唬人词汇围攻下,消费者在 18 Pro 上似乎找不到一个特别突出的记忆点。

▲ 魅族曾许下零广告、零推送、零预装的「三零」保证,现已撤回

当下,消费者的刺激阈值已经被手机厂商的「内卷营销」集体拔高,而魅族在小圆圈、mback 之后却没能带来更多的新鲜感,自然找不到选择魅族手机的理由,造成了老用户不断流失、新用户不感兴趣的尴尬局面。

如今还陪着魅族的,只剩下那群相信极致、相信梦想、相信热爱的老「煤油」,但魅族坚信的极致,还能支撑魅族前进多远呢?

魅族的「极致」,与常规意义上把机器不断推至极限的机械极致不同,它是一种包含着温度的匠人追求,是黄章拿着木板一遍又一遍打磨 MX3,最终做出的最佳握持手感;是经过 7 次烤漆、7 次烘烤、5 次打磨的「汝窑白」。

在十年前,「极致」的魅族可以吸引了一群特立独行的用户,不过在十年后的今天,这份极致却很难在市场上砸出声响,因为人们需要的早已不再是一台让人止不住摩挲的玩具,而是能够让生活发生改变的工具。

为了满足这些需求,厂商们比拼的已经不是「打磨」,而是看谁能最快用上供应链最新的核心硬件、谁能做出最多的算法和功能,而这恰恰是小体量的魅族最缺乏的。

由于体量小,小厂们往往要比华为、小米、OPPO、vivo 等大厂慢上几个月才能拿到新的元器件,这意味着当人们已经对骁龙 8、天玑 9000 的旗舰 CPU 的新鲜劲过去了,小厂们才有机会小声吆喝自家新机。

在核心技术力上,小厂商的劣势被进一步扩大。财大气粗的大厂投入了百亿资金、千人团队自研摄影芯片和算法,又或者花费数年时间开发自家的充电协议,才做成让消费者留下印象的「差异点」。

想要实现追上大厂的步伐,意味着需要投入大量的时间、人力和资金投入,这让任何小厂看了都会望而却步。

手机市场早已迈过了「土作坊」时代,如今大家打得都是消耗战,自研芯片开发、软件系统都需要大量的资源,像魅族这样的小厂商已经很难再像过去那样用故事、情怀绕开军备竞赛发动奇袭。

这也是为什么,纵使魅族 18 Pro 手感依然上乘,气质依然文艺,销量却始终上不去。

如果销量不能继续支持开发,企业背后又没有强硬的财力支撑,那么「叫好不叫座」的小厂很可能到最后只能被一步步蚕食,沦为马太效应的又一印证。

整装,再次出发

既然手机市场打不开局面,魅族也尝试着开拓手机之外的新市场,寻找新的生存空间。

2020 年,魅族成立子品牌 Lipro,进入智能家居市场。一年之后,魅族再成立潮酷品牌 PANDAER,盯上了数码配件、生活周边产品的生意。

从今年 4 月魅族专为 Lipro 和 PANDAER 开的春日新品观影会不难看出,魅族的市场重心已经开始变动,手机已经不再是魅族的唯一支柱,而是让人们购买其家居产品、数码周边的引子。

由于 PANDAER 发布了一系列 iPhone 配件,一些魅族用户还自嘲称魅族是要做「最好的苹果配件厂商」。

配件生意终究很难养活手机的主业,上一个被戏称为「最好的苹果配件厂商」的锤子科技如今已经被字节跳动收购,再也没染指手机业务。

因此,魅族被同样想做手机的吉利看上,并不是件坏事。在 2021 年 9 月,吉利控股集团董事长李书福创办了星纪时代,斥资逾百亿进军高端手机市场。

传统车企造高端手机的难度,并不比手机企业造汽车的难度小,如果说造汽车比拼的是工业设计、供应链管理等「硬招」,那么造高端手机较量的就是软硬件功能结合、品牌营销等「巧劲」。

对毫无造机经验的吉利来说,收购一个成熟且完善的手机团队,的确是一个加速达成目标的捷径。

急于打造「手机–汽车生态圈」的吉利与产品研发日渐疲软的魅族要走在一起,就像是前往西天取经的唐三藏偶遇压在五指山下的孙悟空,在一个恰到好处的时间点遇到了彼此。

但这对尚未成定局的「师徒」最终能否修成正果,还得看他们能否经历手机市场的八十一难,要知道,在这条取经的路上已经不乏黑莓、诺基亚等前辈的「尸骨」。

一个不争的事实是,手机市场的蛋糕正在日渐缩小。

通信院公布的数据表明,手机厂商在今年并没有遇上往年的春节后销售旺季,2022 年 2 月国内手机市场总出货量为 1490 万部,同比下跌了 31.7%,而今年 1~2 月份的总出货量也只有 4790 万部,同比下滑了 22.6%。

市场需求下降,将会倒逼行业的巨头投入更多的资源用于开发,创造新的卖点刺激消费者购买,手机行业从而也将向资金和人力密集型行业转变。

在这种大环境转变之下,资本薄弱的小厂商很容易就陷入了两难的局面——继续与大厂拼消耗,难以自救;退出赖以为生的手机市场,难以谋生。

曾经,锤子、一加、魅族被认为是「小而美」的三个代表,如今三者不同的选择造就了不同的结果:一加回归欧加集团,倦鸟归林;锤子脱下匠人的衣裳,雁过无痕;仍在追求梦想的魅族,嗷嗷待哺。

三者之外,还有更多诸如大可乐、小辣椒、乐视、360 等同时期的互联网手机品牌还未起飞,就已经倒闭、破产或者被遗忘。

当手机小厂在困难之境,能够被一支强壮的大手拉上岸,获得资金和人力的支持,又或者成为别人圆梦的资源,确实是一个不可多得的好结局。

追求仍是源于热爱,极致依然源于梦想,但在这个声量等于销量、销量等于一切的时代,魅族,又或者说手机小厂们,已经难以靠自己圆梦了。

![]()