蔚来小鹏花期已至,理想极氪再创新高,7 月新能源车市成绩单出炉

在 7 月 3 日,我们经历了全球有记录以来最热的一天。7 月份,可能也会是国产新能源市场,在今年以来最热的一个月份。

整个 7 月份的新能源市场,都被「破万」、「回归」 的关键词占据,透过国产新能源车企的月度交付报告,我们可以看到国产新势力的「众生相」。

简单罗列部分 7 月新能源车企的销量数据:

- 比亚迪:261105 台,同比增长 61%

- 广汽埃安:45025 台,同比增长 80%

- 理想:34134 台,同比增长 227.5%

- 蔚来:20462 台,同比增长 103.6%,环比增长 91.1%

- 零跑:14335 台,同比增长 19.02%,环比增长 8.5%

- 极氪:12039 台,同比增长139.7%

- 腾势:11146 台,环比增长 0.8%

- 小鹏:11008 台,同比降低 4.56%,环比增长 28%

- 哪吒:10039 台,同比降低 28.5%,环比降低 8.16%

- 岚图:3412 台,同比增长 90%,环比增长 13%

- 特斯拉:3.13 万台(*渠道数据)

…

比亚迪转移压力,腾势稳中向好

在过去的 7 月,比亚迪继续坐上了国内新能源龙头的「头把交椅」,单月总销量达到 26.2 万台新车,其中乘用车销量达到 26.11 万台,实现同比增长 61%,环比增长 3.18%。

将数据颗粒度降低至比亚迪的子品牌车型,扛起比亚迪销量大旗的仍然是「王朝+海洋网」,两网共同发力,单月累计交付 24.05 万台新车,同比增长达到 79.8%,占据比亚迪单月总销量 92.11%,称得上是比亚迪销量中最稳的「基本盘」。

将主力两网进行细化拆解可以发现,王朝网总计交付 13.28 万台,其中秦、元、汉三款车型表现最亮眼,分别贡献 4.4 万、3.1 万以及 2.5 万台新车;海洋网单月交付 11.7 万台新车,发布不久的海鸥迅速与海豚形成小型车的市场主力,分别交付 2.8 万、3.19 万台新车,宋 PLUS 在迎来系列改款后,表现亮眼,贡献 3.2 万台新车。

车型销量市场号召力足够强,但比亚迪完成年销量指标的前景可能不太乐观。

根据比亚迪给出的官方数据显示,今年上半年(1-6 月份),比亚迪乘用车累计销量达到 124.81 万台。有趣的是,在今年 4 月份的上海车展上,比亚迪品牌及公关总经理李云飞透露,比亚迪更改了年销量 400 万台目标,2023 年的年销量目标被锁定在了 300 万台。

以目前的进度来看,124.81 万台的乘用车销量成绩,距离 150 万的半年指标仍然有着不小的距离,想要完成 300 万的年销量,比亚迪就必须要将上半年「残存」的销量压力带入下半年。不过,考虑到开年之后普遍冷淡的车市表现,比亚迪的半年销量表现已经是可圈可点。随着下半年的新能源车市进入升温阶段,比亚迪预计可以「略微惊险」达成任务。

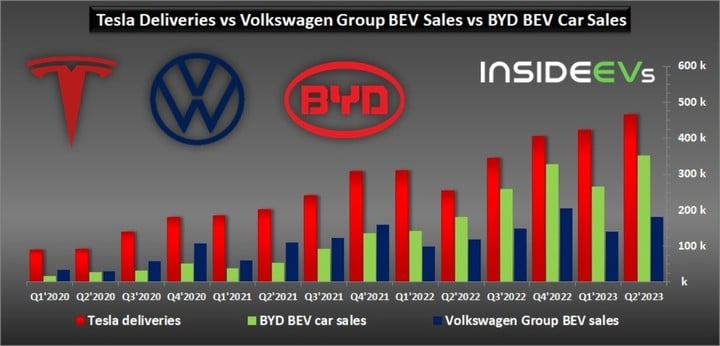

我们曾经在 4 月份的销量报告上,指出比亚迪在第一季度超越了「老对手」大众,凭借一季度 54.8 万台的总销量成为了国内最畅销的汽车品牌。在今年的二季度,比亚迪继续将大众压制在了身下,两者之间的差距还在继续拉大,比亚迪基本坐稳了国内「最畅销汽车品牌」的位置。

▲ 图片来自:INSIDEEVs

除了销量基本盘的扎实,比亚迪的结构性冲高的进展也有条不紊。

作为比亚迪的高端品牌,腾势出色地完成了站稳高端的任务。7 月,腾势单月交付达到 1.14 万台新车,实现自 3 月份以来,连续五个月销量破万的成绩。腾势 D9 在过去的一个月中,继续稳扎稳打,在成交均价达到 42 万元的前提下,D9 单月贡献了 11146 台新车。

腾势官方透露,腾势 N7 将会在 8 月份面向全国开启交付,目前腾势收到来自腾势 N7 的大定订单已经突破 10000 张。在下个月的销量成绩中,我们有望可以看到 N7 与 D9 形成合围,将腾势的销量推上 2 万的层次。

稳中向好的腾势,算是为比亚迪在高端市场打开了局面。

蔚来小鹏花期已至,破局回归

今年上半年,处在产品更替期的蔚来和小鹏并不好过。

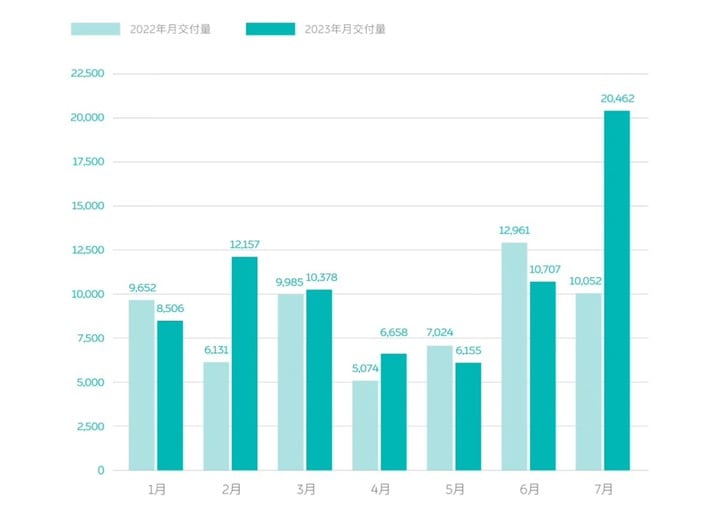

首先是蔚来,上半年接近一半的时间里,蔚来都在遭遇艰难的低迷期。经历了 2-3 月份的销量连续破万后,蔚来的销量在 4-5 月撞上了「墙」。4-5 月份,蔚来分别交付 6658 台、6155 台新车。

考虑到一季度,蔚来的毛利率仅为 1.5%,如果在第二季度继续维持这样的销量表现,蔚来的处境将会变得岌岌可危,处在产品更替期的蔚来,需要在过渡时期做出妥协。

六月中旬,蔚来迫于市场的压力做出调整,解绑免费充电权益,全系车型降价三万。在这之后,蔚来趁热打铁推出了 ET5 Touring,搬出了猎装/三厢 ET5 同价的「杀招」,成功激活市场。

「降价+新品」组合拳出手,为蔚来在六月份的紧要关头续上了关键的一口气。6 月份,蔚来单月累计交付 10707 台新车,环比增长 73.9%,展现了逆势而上的苗头。

蔚来迈过产品交替期,在 7 月等来了自己的花期。蔚来全新 ES6 开始走向交付端,解绑权益直降 3 万元后,蔚来 ES6 的价格真正来到了 35 万元以内的市场区间,ES6 的双电机+智能硬件配置几乎「垄断」30-35 万新能源 SUV 市场,成为了蔚来 SUV 车型的走量主力。

▲图片来自:CnEVPost

ES6 的成功迅速反映在蔚来 7 月的交付成绩单上,整个 7 月份,蔚来累计成交 2.04 万台新车,环比暴增 91.1%,月度交付量创下了历史新高。除此以外,蔚来 ES6 单月交付量破万,创下了蔚来品牌创立以来,单车型月度交付纪录。

等到属于自己花期的,还有小鹏。在年初,小鹏开始在新款 P7i 的帮助下,逐渐摆脱 G9 失利的阴霾。从 2023 年 1 月开始,小鹏的月度销量有了回温的趋势,小鹏在 6 月份之前一直处在信心修复阶段。

6 月底,小鹏正式推出自己的 SUV 新车——小鹏 G6。20.99 万起的价格,的确是诚意十足,以 800V 高压平台+同级别最强智驾为卖点,小鹏 G6 几乎成为了 20-25 万区间最有强力的竞争选手之一。

凭借小鹏 G6 的叫座表现,小鹏在 7 月的单月交付量达到了 1.1 万,重新回到了交付过万的队伍中来。另外,值得一提的是,不久前小鹏与大众正式达成合作,接受了大众 7 亿美元(约 50 亿人民币)的入股后,小鹏能够在供应链上游获得更加强硬的话语权,缓解产能问题。

2023 的下半年,小鹏可以平稳渡过。

也有人再创新高

有人重回「过万」队列,逆势而上。也有人保持领先身位,更进一步。

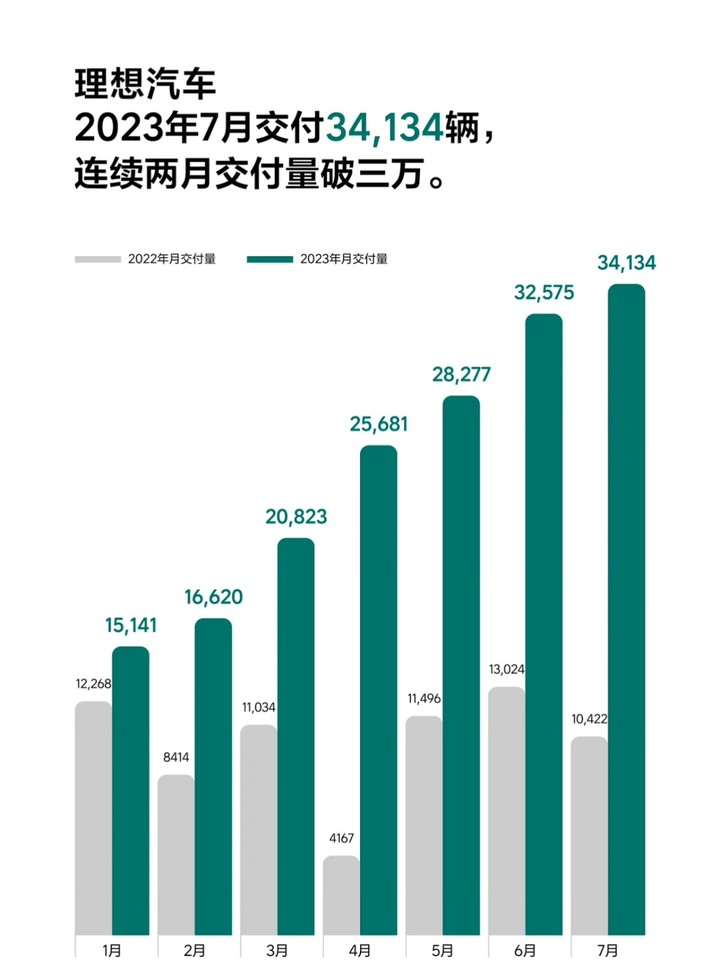

理想延续了 3 月份以来的火热状态,在年初连续推出 L8、L7 之后,理想在家庭豪华 SUV 这个细分市场大获成功。3 月,理想汽车月度交付量首度突破 2 万,在这之后 4-5 月份,达成了连续三个月销量破 2 万的成绩。

这样的出色表现,让理想在当时普遍「低迷」的新势力市场中风头无两。理想的销量势头并没有停滞,在 7 月份,理想总计交付 3.41 万台新车,连同 6 月份连续两个月销量破 3 万,进一步稳固了自己在豪华中大型 SUV 市场中的品牌话语权。

▲图片来自:CHJ

根据李想的说法,在理想的整体销量中,还有少量理想 ONE 上险,这部分销量主要是消化剩余的 ONE 车型的展车;有意思的是,李想透露,理想 ONE 的潜在用户大部分转化成了 L8 车主,几乎没有流失,理想 ONE 潜在车主的超高转化率超过了理想内部预期。

老车型潜在用户的高转化率,推动了 L8 车型的销量。与之前的市场反馈有所不同,L8 甩掉了「叫好不叫座」的包袱,在 7 月份迎来了销量爆发。李想进一步表示,如果不是产能受限,L8 将会与 L7 一起实现单车型销量破万。

对于理想来说,产能爬坡会是接下来解放三款家庭 SUV 销量潜力的重中之重。

欢喜的还不只有理想一家,极氪和埃安在 7 月份也创下了自己的销量新高。极氪 7 月份单月累计交付 12039 台新车,同比增长 139.7%,环比增长 13.4%,创下历史新高。其中,极氪 X 展现出了强势的交付预期,在 20 万以上紧凑型车榜单中进入前三甲。

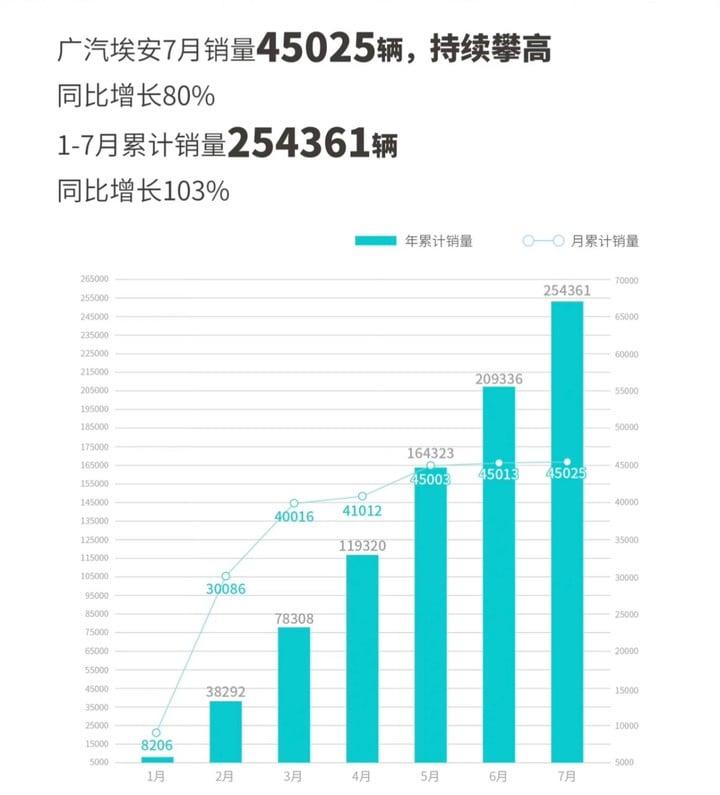

广汽埃安「双品牌路线」奏效,单月交付超过 4.5 万台新车,同比增长达到 80%,创下品牌销量新高。

零跑厚积薄发

让我略感惊讶的是零跑,在 7 月,零跑交付超过 1.4 万台新车,其中 C 系列交付超过 1.2 万台,占据了总销量中 85% 的比例;C11 系列是其中「冠军车型」,贡献了超过 9200 台销量。

如果说要想一个词来形容零跑,那就是「厚积薄发」。

与市面上部分新势力车企不同,零跑最难能可贵的点是坚持全栈自研。在 7 月的最后一天,零跑正式发布了「四叶草」——中央集成式电子电气架构(LPEE 3.0),主打「四域合一」,融合座舱、智驾、动力以及车身四大领域。

简而言之,新架构的发布,表明了零跑以自研技术为先的立场。相比单一依靠产品带动销量的大部分车企不同,零跑更希望「贩卖技术」,做智能电动架构解决方案的主导者。从技术层面出发,自研技术才能够带来更多销量号召力。

坚持全栈自研的车企,收获销量回报,这也是未来新能源市场所希望看到的。

新能源车市下半年的首月结束,频频被调侃快要倒闭的蔚来、小鹏,都找到了属于自己的「救生艇」。20 万的小鹏,30 万的理想,40 万的蔚来…等等,这味道倒是越来越熟悉了,回过头来才发现,以蔚小理为代表的新势力车企,已经在 BBA 和二线豪华之间开辟出了新的价格区间,成为 1.5 线豪华。

相比起来,真正应该警惕的是以「BBA」为代表的传统豪华车企,当积累近百年的品牌霸权在电机电池面前不再奏效,在背后虎视眈眈的新势力们,都在想尽办法取而代之。

留给「BBA」们的时间已经不多了,以蔚小理为代表的新势力们,正在成为下一个「御三家」。