营收破 200 亿的蔚来,股价还是跌?李斌:盈利就在下季度

在造车新势力的战场上,数据往往有两种读法,一种是写在财报里的过去,一种是藏在指引里的未来。

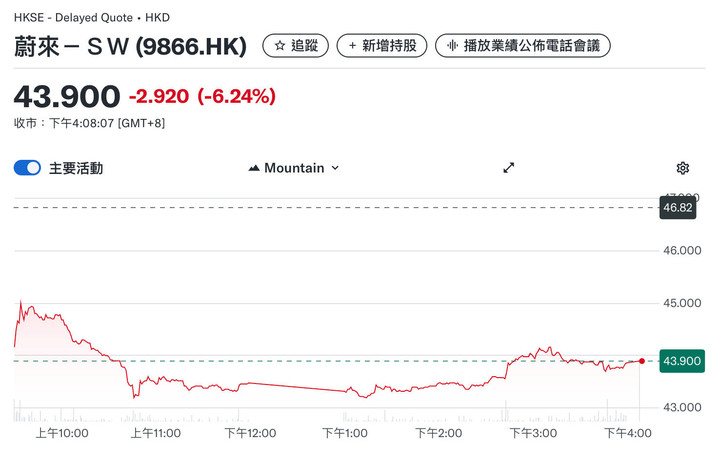

11 月 25 日晚,蔚来交出了一份堪称史上最佳的季度成绩单:营收 217.9 亿元创历史新高,交付 8.7 万台刷新纪录,现金储备大涨至 367 亿元,甚至经营性现金流也实现了久违的转正。

然而,资本市场却给出了截然相反的反馈。财报发布次日,蔚来港股开盘后震荡下行,跌幅超 6%,美股盘前也出现波动。这种「业绩大胜,股价大跌」的割裂表明, 市场已经不再单纯为规模增长买单。

当李斌在财报电话会上喊出「四季度盈利」、「2026 年全年盈利」的目标时,他手中握着的,究竟是什么样的牌?

一份无可挑剔的成绩单

如果只看 Q3,蔚来确实打了一场漂亮的翻身仗。

最直观的改变在于「规模效应」的兑现。单季交付 87071 台,这一数字不仅是蔚来成立以来的最高纪录,更重要的是,它是由蔚来、乐道、萤火虫三个品牌协同作战的结果,这种多点开花的局面,已经让蔚来的营收规模站上了 200 亿大关,同比增长 16.7%。

比营收更让投资者欣慰的,是毛利率的修复。

在长达两年的价格战泥潭中,蔚来曾深受毛利下滑之苦。但本季度,蔚来整车毛利率回升至 14.7%,综合毛利率达到 13.9%,均为近三年来的高点。主要原因有两个,一是 30 万以上的高端市场基本盘稳住了,虽然均价因产品组合变化有所下降,但供应链成本的优化抵消了负面影响;二是乐道 L90 这种走量车型,竟然在初期就实现了 15-20% 的毛利水平,没有沦为「赔本赚吆喝」的负资产。

而对于一家长期被贴上「烧钱」标签的企业来说,本季度最具里程碑意义的数据,其实是现金流。

财报显示,蔚来三季度现金储备环比大增近百亿,达到 367 亿元。更关键的是,公司实现了正向经营性现金流和自由现金流。这意味着蔚来在经营层面初步具备了「自我造血」的能力,不再完全依赖外部融资来维持运转。

既然基本面如此硬朗,市场为何还要砸盘?

问题的核心在于预期差。此前,市场基于李斌「月销 5 万」的口号,对 Q4 抱有极高的增长预期。然而,蔚来给出的 Q4 交付指引仅为 12-12.5 万台,折合月均 4 万台出头。

虽然同比仍有 65% 以上的增长,但在资本看来,这不仅意味着环比增速的放缓,更暗示了在明年补贴退坡前夕,蔚来的增长动能可能不如想象中强劲。招银国际等机构迅速下调了目标价,担忧在激烈的价格战中,蔚来难以同时维持高销量和高毛利。

销量指引下调,为何还敢谈赚钱?

面对指引不及预期的质疑,李斌在电话会上说:

我们还是有信心实现四季度的盈利。

销量预期下调了,反而更有信心赚钱了?这听起来似乎违背商业常识。但如果细拆李斌在财报会上的发言,你会发现,蔚来的盈利逻辑,正在从「规模换利润」,转向精细化的「结构换利润」。

首先,是激进的产品结构调整。

「四季度 ES8 将会迎来交付量跃升的过程。」李斌这句看似轻描淡写的话,实则是 Q4 盈利的核心。作为蔚来售价最高、毛利最丰厚(超 20%)的旗舰车型,ES8 的每一台交付,其利润贡献可能相当于 2-3 台入门级车型。

▲ 右车疑似蔚来 ES9

李斌透露,目前 ES8 订单强劲且有大量库存订单,绝大部分都将集中在四季度交付。这意味着,即便 Q4 总销量没有达到月均 5 万的「爆量」状态,但只要高毛利的 ES8 占比大幅提升,整车毛利率就有望从 Q3 的 14.7% 进一步攀升至 18%。

这就是蔚来敢于在销量指引疲软时,依然维持盈利目标的底气——不仅要卖得多,更要卖得贵。

与此同时,蔚来依旧在勒紧裤腰带过日子。

李斌明确表示,Q4 的研发费用将维持在 20 亿元的水平,不再盲目扩张。更关键的是 SG&A(销售、一般及管理费用)的控制。在 Q3,这部分费用虽然占比持平,但李斌给出了硬指标:Q4 要将 SG&A 占销售成本的比例控制在 12% 左右。

要知道,蔚来一季度此项指标高达 40%,二季度降至 23%。如果真能压到 12%,意味着在销售成本对应的营收规模下,蔚来将硬生生省出超过 20 亿元的利润空间。

最后,是蔚来的技术变现——蔚来正在规划神玑 NX9031 芯片的对外销售和授权。

李斌表示,如果有厂商寻求战略合作,「很自然地我们就给他提供芯片」。甚至,这颗拥有已知最高内存带宽的车规级 AI 芯片,还可能应用到机器人等非汽车领域。

也就是说,蔚来正在尝试将巨额的研发投入转化为直接的收入来源,类似于特斯拉开放 FSD 授权或亚马逊做 AWS,如果神玑芯片能成功外供,不仅能分摊研发成本,还能为蔚来带来高毛利的技术服务收入。

当然,前提是「如果有厂商寻求合作」。

因此,机构的担忧并非空穴来风。招银国际指出,要在 Q4 销量环比增长有限的情况下,强行将费用率压低到如此极致的水平,本身就具有极高的执行风险。此外,乐道 L60 虽然毛利尚可,但受到置换补贴退坡的影响,其销量爬坡是否顺畅,也将直接影响蔚来分摊固定成本的能力。

蔚来不止「大车战略」

如果说 Q4 是为了证明「能赚钱」,那么 2026 年就是为了证明「能赚大钱」。

站在 2025 年末的节点,李斌对未来的信心主要建立在一个判断上:高端纯电大车的春天,终于要来了。

这是一个反直觉的判断。毕竟在过去两年,理想汽车凭借增程路线在大车市场大杀四方,而纯电 SUV 往往因为续航焦虑和补能问题,在 30 万以上市场步履维艰。

但李斌列举了一组非常有意思的数据:

- 今年三季度,30 万以上乘用车市场纯电渗透率达到了史无前例的 18%,而去年仅为 12%。

- 前三个季度,该细分市场纯电增长高达 33%,而增程同比下滑了 10%。

- 9 月和 10 月,蔚来在大三排 SUV 市场中,纯电销量拿下了第一。

基于这个判断,蔚来为 2026 年制定了颇为激进的产品规划:集齐 5 款纯电大车。

除了现有的 ES8 和乐道 L90,蔚来明年二、三季度还将推出三款新车,大概率包括全新的 ES9、ES7 改款以及乐道品牌的 L80。

李斌认为,随着补能网络的日益成熟,高端用户对纯电车型的接受度正在逼近临界点。一旦跨过这个心理门槛,纯电大车在静谧性、空间利用率,以及智能化上限等体验维度的优势,将会对增程车型形成一定打击。

为了支撑高端之路,蔚来的触角还将向下延伸。

李斌确认,乐道正在开发 20 万以下的产品平台,而萤火虫也将承担起出海和覆盖入门豪华市场的重任。「10-30 万市场在中国有 1500 万辆的规模,我们没有任何理由不在这个市场推出更多产品。」李斌说。

蔚来的这份三季度财报,像是一个分水岭。它标志着蔚来正在试图告别那个靠「融资续命、烧钱换量」的草莽时代,进入一个对经营效率、成本控制和造血能力要求极高的精细化运营时代。

股价的下跌,反映了市场对转型的阵痛和不确定性的担忧;而李斌的信心,则源于对产品结构的笃定。

对于蔚来而言,距离扭亏为盈的终点线,或许真的只差这临门一脚。但这最后的一公里,往往也是最难走的。明年一季度,随着补贴退坡和车市淡季的夹击,蔚来能否守住今年打下的江山,将是检验李斌这套打法是否奏效的试金石。