这个在 2017 年什么都“涨”的科技圈,2018 年还会继续涨价吗?

2011 年,我拿着人生的第一份年终奖到北京三里屯的 Apple Store 买下了我的第一台 iPhone,我仍记得那天晚上我兴奋得一晚没睡。

而到了七年后的 2018 年,我拿着等额的年终奖到 Apple Store 准备买一台 iPhone X。然而,我发现我的年终奖只够买下三分之二的 iPhone X 。

弱弱地问下,配件我都不要,手机便宜点行吗?

(图源:Canoe)

以上这段话其实只是我们平时闲聊时的玩笑段子,不过在笑的同时,我也留意到了一个现状——从 2017 年开始,科技数码产品都普遍出现了或多或少的涨价情况,而在这其中就不乏有电脑硬件、精密元件、手机成品这些我们经常会谈到的产品种类。

与此同时,在数码产品溢价的背后,我们从中也能观察、甚至是认识到了元件供应链对产品最终定价的影响。

其实在 2017 年初,爱范儿(微信号:ifanr)也曾经根据智能手机在 2016 年的发展格局、元件供应链的进行了对数码行业的总结和预测分析。可见的是,除了智能手机新技术、新元件模块的出现外,元器件原料、汇率变化等原因都让供应链和手机市场出现了一股涨价潮。

简而言之,水涨船高。

那么在 2018 这新的一年里,智能手机将会往哪个方向继续发展?智能手机元器件供应链将会为今年的新产品带来哪些惊喜?最让人关心的智能手机售价会是升还是降?

带着这些疑问,我们不妨一起来总结 2017,根据现有的数据来分析一下智能手机行业的 2018 年将会有着哪些变化?

百元机的份额减少,预示着消费者的消费观正逐步提升

在 2016 年之前,国产手机通过性价比这一路线迅速崛起。小米、魅族、华为等知名手机厂商都纷纷推出高性价比的百元机,以抢占中低端智能手机市场这块香喷喷的蛋糕。

但,越多人加入也就意味着竞争越大。

百元机市场的迅速饱和,显示着国内手机制造业的发达,同时也蕴含着市场竞争的残酷。在昔日的百元机市场里,手机厂商不惜从产品做工、外观设计、硬件配置、销售模式等方面削减成本以在市场中带来更低的售价。诸如“公模外观”、“电商营销渠道”、“清旧硬件存库”这些新名词也在这时候出现在网友的评论里、厂商的发布会中。

百元机手机市场的“厮杀”有多残酷?不妨看看小米雷军和 360 周鸿祎在百元机市场上的价格战:

然而就在小米宣布红米 2A 降价至 499 元后,360 手机宣布将大神系列降价至 399 元。

399 元,这几乎已经是个不赚钱只赚吆喝的售价了。

(周鸿祎,图源:网易)

不过在 2016 年之后,消费者对国产智能手机的消费力、品质要求出现了改观。在各种明星代言、新技术噱头的营销方式下,昔日消费者对国产手机的百元消费标准已突破到了千元,甚至是两千元以上。

同时,部分在当初气势如虹“杀入”手机市场的二三线手机品牌,在一线厂商的低价冲击下被冲刷淘汰,加之在百元机时代销售情况并不乐观,许多非主流手机厂商都陆续退出市场。

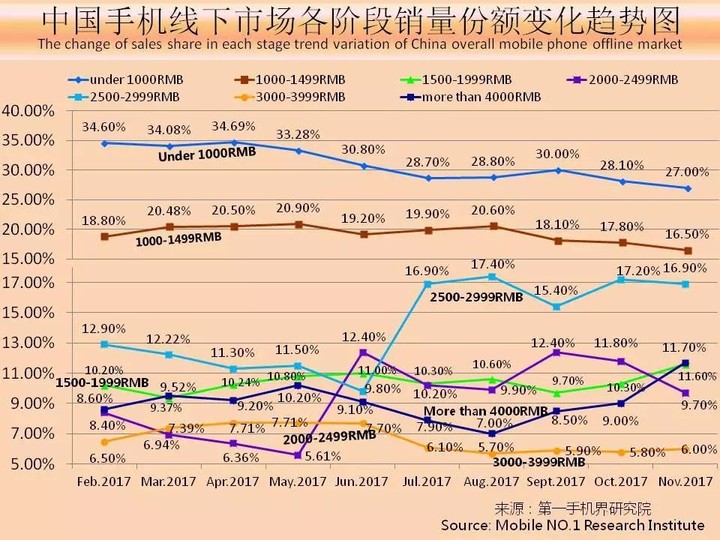

到了 2017 年,百元机市场开始出现萎缩。从第一手机界研究院统计的“2017 年 1 月~5 月”数据看,2017 年 1 月开始,国内千元以内的手机品牌和机型数量均出现了明显萎缩情况。推出千元内机型的手机厂商在这 5 个月内从 30 家降到了 23 家,而同时机型数量也从 57 款下降到了 39 款。

而从第一手机界研究院的另一份趋势图看(2017 年 2 月11 月国内手机线下市场销售份额),定价在 1000 元以下的机型在线下市场的销量份额呈现出了逐月下滑的趋势,尽管在 9 月百元机的销量出现了小幅回升,但很快在 10 月便迅速下滑。相反,1500~1999 元、2500~2999 元以及 4000 元以上的智能手机在线下市场受到了热捧。

(魅蓝 S6)

可见的是,当初被手机厂商用于抢占市场的法宝“便宜”已经随着市场的饱和和消费者的消费需求逐渐失效,百元机市场的萎缩显示了消费者对产品的需求观念和消费力正逐步升级。即便是更低廉的价格,可千篇一律的公模设计、配置中低的百元手机已经吸引不到用户的关注。

赔本赚吆喝的百元机时代已经过去了。

从去年小米推出的红米 Note4X 初音未来限量套装、魅蓝 Note 6 航海王定制版等机型看,过去不足千元的机型正通过“定制”来逐步转型,以迎合更多消费者的喜好。但与此同时,他们的定价也从三位数上升到了四位数。

显然,从一线厂商对百元机升价升品质的一系列举措看,昔日的百元机已经不能满足市场需求。而随着物料元件成本的上涨,厂商也需要在这其中找到可观的利润额以维持后续产品的更新,能“玩得起”百元机的目前已剩下了有资本的几家手机厂商。

“便宜有好货”的说法,随着行业的变化逐渐被“一分钱一分货”所取代了。

另外,在明星效应以及新硬件、新功能的迭代下,品质更好、体验更佳、利润更大的中高端智能手机成为消费者和厂商都热衷于制造和选择的种类。那么,在高品质且多功能的中高端智能手机背后,又有着相当重要的一环影响着这类手机的发展——供应链。

2018 年元件供应走势?

每款畅销的智能手机背后,都有赖于供应链所提供的新元件、新技术的支持。而每一款手机的定价、利润,也往往取决于供应商对元件物料报价,在集合屏幕、处理器、内存、摄像头等多家元件供应商的报价后,手机厂商可以通过物料清单 BOM 来计算一台手机的制造成本。

关于 BOM 的解释,可以参考这篇文章。

供应链的报价对智能手机的定价起到了影响作用,这是一个必然趋势,如果供应链涨价而产品却不升价,那就很反常了。从 2017 年的手机行业发展,可以看到,智能手机售价在去年就已经开始出现了上升的趋势。

智能手机在 2017 年的涨价,原因其实有很多。曾因主打性价比而闻名的红米、魅蓝都先后在去年出发布了价格调整公告,其价格调整原因均为元器件的采购成本上涨和汇率波动的影响,导致产品的制造成本剧增,因而实行涨价 100 元的方法去平衡制造成本。

(三星 Galaxy Note8,图源:CNET)

另外有一个说法是,如今的智能手机厂商已经随着消费者的消费观而发生变化。他们从当初的“价格战”逐渐转为了更高品质的“颜值战”、“功能战”以及“营销战”等等,而这些变化都需要厂商花费更高的研发、营销成本去维持市场份额,因此手机厂商在产品利润上需要更高的利润额才能维持到后续产品的迭代更新。

综合来讲,涨价已经成为了智能手机市场的主旋律,病态般的价格 PK 已经成为了过去。

根据市场调研机构 TrendForce(集邦咨询)在去年的行业统计报告指出,苹果在 iPhone X 上首度使用 OLED 屏幕给供应链的发展带来了不小影响,尤其是国内面板厂商在 OLED 屏幕方面的研发和制造都十分积极。

虽然目前市场上的 OLED 屏幕都以三星为主要供应商,但京东方自去年年末开始便加速了 OLED 的生产进度。此外,华星光电也在近日传出已启动 OLED 生产的投资项目,将剑指国内的京东方以及韩国的三星、LG Display 三家面板制造厂商。

据统计,三星在未来除了要面对韩国本土的 LG Display 外,还将要面临中国面板厂商的挑战,预计最快在 2020 年韩系厂商在 OLED 面板的比重将下降至 66%,而国内面板厂商的比重将上升至 23%。

(三星 OLED 面板,图源:T3N)

但是就目前来看,三星的大部分产能已经被苹果和三星自家所占据,加之外界有传今年苹果将会推出更大的 iPhone X Plus,所以就目前来看,OLED 在今年应该会继续出现吃紧的情况,其价格也将出现小幅度上涨。而京东方虽然是加速了生产进度,但其成品率仍然受到质疑,所以在 2018 年上半年三星依然会处于 OLED 市场的主导位置。

不过相比于 OLED 的小面板市场,没有遇到产能问题的 LCD 大尺寸面板的供应在今年则表现得相对比较稳定。

今年初,京东方宣布全球首条第 10.5 代面板生产线将于 2018 年第一季度开始生产,新生产线主攻 65 英寸到 75 英寸的大面积 LCD 电视面板市场。

因此,韩国和台湾两地的 LCD 面板厂商目前已经将 65 英寸 LCD 面板的出货量提升至 1100 万片;75 英寸面板的出货量提升至 160 万片。TrendForce 统计表示,在 2018 年 LCD 面板厂商将会在产能有限的情况下通过提升产品规格和美化外在边框的方式以强化 LCD 面板在数码市场的黏着度,此举将有望会带动显示器和笔记本电脑面板的需求再次增加。

而得益于市场逐渐对目前成熟技术的需求饱和,常规 LCD 面板价格持续走跌,有利于电子设备厂商在 2018 年进行各种促销以带动,预计在今年,LCD 面板在供应商和电子设备厂商的优价带动下,“供大于求”的局面会得到平衡。

(图源:财新网)

“全面屏”是智能手机市场在 2017 年的一个关键词,同时也是一项热门配置。无论是上至数千元的顶级旗舰,还是下至几百元的入门机型,我们都不乏在市场上见到这些 18:9 屏幕的身影。“全面屏”在 2017 年的迅速普及,俨然成为了如今智能手机的“标配”,而这也同时起到了让屏幕供应商加速发展的催化剂作用。

TrendForce 对“全面屏”手机的预测是,随着供应链开始量产 18:9 的屏幕面板,手机品牌都开始积极推出全面屏手机。预计在 2018 年全面屏手机的市场渗透率将攀升至 39.6%。

(小米MIX 2,图源:The Verge)

换言之,今年将会有更多的“全面屏手机”会被推出市场。由于京东方在去年已成功开发出多款“全面屏”产品,以供应到华为、vivo、OPPO 等手机厂商。因此,国产“全面屏”智能手机在 2018 年虽依然会是一股潮流,但其出货量和价格都将维持稳定,而当初“全面屏”面板被多家抢购的情况将会得到缓解。

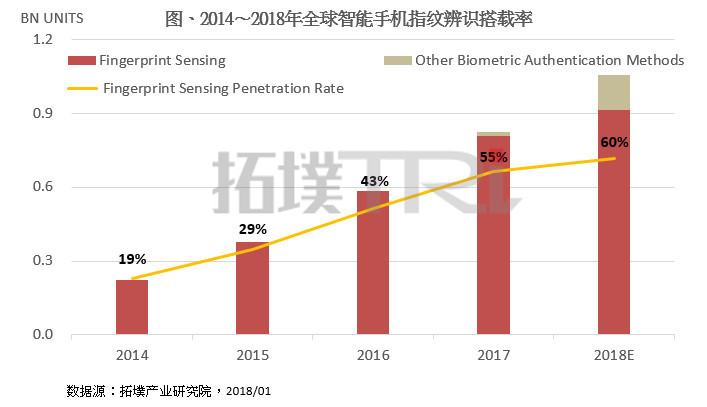

智能手机的识别验证技术在 2017 年得到了突飞猛进的发展,从三星的虹膜识别,到苹果的面部识别,再到 CES 2018 上被 vivo 所展出的屏下指纹识别都刷新了我们对手机安全验证方面的体验。

TrendForce 的分析师指出,由于目前 Android 阵营目前仍未开发出能完全取代指纹识别的生物验证技术,因此指纹识别将会依然是 2018 年内大部分 Android 智能手机的首选。

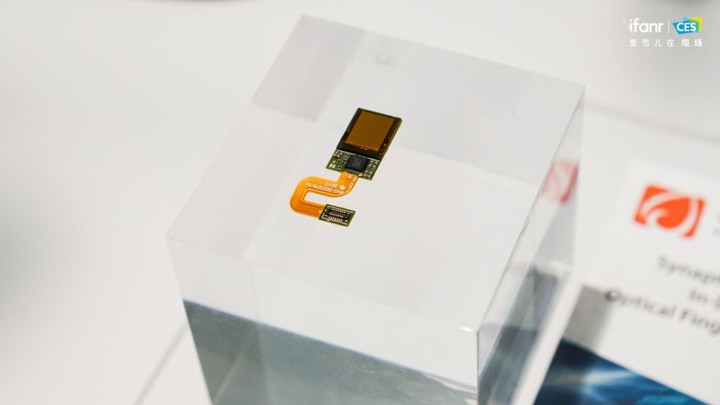

在今年的 CES 大会上,Synaptics 光学式屏下指纹识别方案,让我们对指纹识别技术有了新认识,真正摆脱传统电容式指纹识别技术。但随着如高通、Goodix、FPC 这些 Synaptics 的竞争厂商陆续推出新技术,预计 Synaptics 将会在今年加速屏下指纹识别模块的量产以及提高良品率,而在各家识别方案厂商的带动下,今年将会有更多的屏下指纹识别手机推出。

(Synaptics 光学式屏下指纹识别模块)

不过值得一提的是,Synaptics 的这项屏下指纹识别技术在短时间内将不会如”全面屏“一样在市场上被大量、迅速应用,因为使用的前提是需要 AMOLED 屏幕的支持。

然而 AMOLED 屏幕的产能目前主要掌握在三星手上,其市场需求仍然居高不下,因此 Android 阵营搭载屏下指纹识别的普及率将会十分被动。分析预测,在 2018 年,中低端智能手机将依然会使用传统的的电容式指纹识别技术为主,而更贵更高端旗舰机型将会陆续开始适配屏下指纹识别技术。

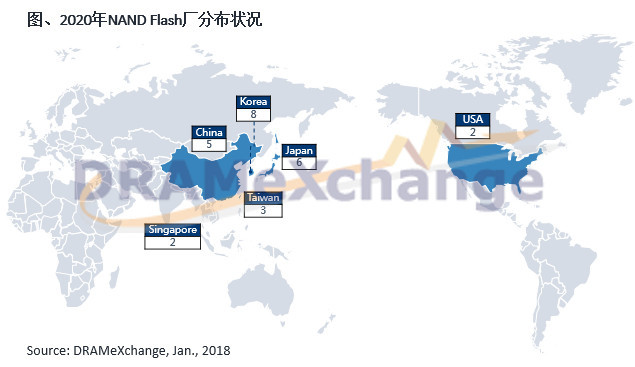

闪存(NAND Flash)和内存(DRAM)问题是 2017 年大家讨论的热门话题。

TrendForce 的报告指出,由于 NAND Flash 的供应需求在去年第四季度得到了缓和,预计 2018 年上半年 NAND Flash 的需求将会受淡季影响,市场需求走弱,会出现小幅的供过于求的情况,而其价格也将有机会走跌。估计 NAND Flash ASP (平均销售单价) 将比 2017 年下降 10%~20%,各大智能手机厂商会在这段时间加紧采购,直到 2018 年下半年 NAND Flash 的需求再次回升,价格跌势也将会停止。

DRAMeXchange 集邦咨询半导体研究中心报告显示,东芝、长江存储、英特尔、三星等大厂在去年末已开始出现 NAND Flash 的增产趋势。3D-NAND Flash 的量产情况渐入佳境,在 2019 年前将会出现“供大于求”的情况。但是,工艺成熟的 2D-NAND Flash 在今年将依然会以较低比重的产量生产,恐怕今年仍然会出现缺货的情况。

总体而言,NAND Flash 在 2018 年的市况在上下半年将会呈现出不同的走势。

DRAM 的涨价已经不是一天两天的事了,在 2016 年、2017 年开始攀升后,预测内存在 2018 年的产能扩增有限,供货仍然仍然十分紧张,因此价格也随着市场供需继续上走。内存缺货和价格整体上扬的情况,将会在一定程度上影响到部分机型的量产以及推出低价智能手机的计划。而智能手机厂商也将因为内存价格上走,而减缓规格提升的速度。

DRAMeXchange 指出,受发改委介入调查的影响,三星已率先调整对中国智能手机厂商的 DRAM 报价,涨幅从原来的 5% 降低至 3%,并加速生产速度。但是总体来看,内存在 2018 年依然会呈现缺货并小幅涨价的情况。

(图源:Sharesinv)

综合对供应链市场的分析看,诸如大尺寸显示面板、NAND Flash 在今年将会以较为理想的供货量和品质投入市场,其往年上涨的价格也将会随着制造工艺和市场供需得到了缓和。但诸如 OLED 显示面板、屏下指纹识别技术系统、内存等关键部件将会在 2018 年持续高走,而其在上半年的产能也让人不容乐观。

智能手机的制造成本在 2018 年将会继续呈现上升的趋势,但涨价幅度有望会比去年略有减少。

涨价的背后看到元件的需求

受到供应链和汇率的影响,智能手机在 2017 年普遍涨价已经是一个不争的事实。尽管仍有不少厂商为了维持“众人皆升我独降”的价格优势以博取消费者的眼球,但他们在背后“减配不减价”的忽悠情况也很快被精明的消费者们发现了,显然供应链对智能手机产品的影响甚大,已经不是设备制造厂商能够控制的了。

一个日常可见的现象是,现在购入一台国产旗舰手机的预算,已经从过去的 1500~2000 元预算提升到了 2500~3000 元了。而元器件的价格也随着全球厂商的需求增高而增高。

综合预测数据看,2018 年科技电子产品将继续受到原材料(如:硅晶圆持续涨价)以及元器件产能和国际汇率的影响,整体将会继续呈现出小幅的涨价趋势。如果想要在新年“买买买”,那就趁早入手啦。

题图来源:CNBC