折叠屏手机的三重难关:量产、降价、应用生态

随着三星 Galaxy Fold 和华为的最新手机 Mate X 在间隔不到 4 天时间内分别亮相,曾经被称为概念产品的折叠屏手机,终于让消费者们触手可及了。

三星和华为这样的大型手机厂商相继推出折叠屏手机,已经展示出一种趋势:折叠屏手机具备了比较完善的产品成熟度,可以跟消费者进行亲密接触。

但这可能只是一款新型消费电子产品走向市场的第一步。

虽然折叠屏手机凭借着惊艳的硬件外观博得满堂彩,但在真正面对大规模消费者之前,依旧有着诸多不确定性。

华为 Mate X 的起售价高达 2299 欧元(约合 17416 元人民币),将在今年年中销售,Galaxy Fold 的起售价为 1980 美元(约合 13377 元人民币),将在今年 4 月份销售。

「太贵了,也不知道耐不耐用。」 一位手机爱好者对界面新闻记者说,他只能把目前的折叠屏手机看作昂贵的试验品,并不能取代现在正常使用的手机。

在正式发售以前,消费者对产品的全面看法还不得而知,但可以确定的是,如果折叠屏手机试图全面突破市场,还需要解决三大核心问题:量产、价格以及应用生态。

为什么折叠屏手机量产难?

早在 2017 年,折叠屏、柔性屏已经在各个屏幕元器件公司有过展示,但到真正折叠屏手机的量产,已经晚了 2 年时间。这可能是比任何一次屏幕新技术应用都更长的周期。

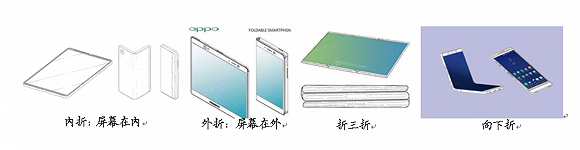

从形态上看,可折叠手机目前出现的折叠方式分为内折、外折、折三折、向下折这四种。比如华为 Mate X 采用的是外折,Galaxy Fold 则采用内折的方式。

▲折叠屏样式,图片来源于国盛证券研报。

国盛证券分析师郑震湘说,外折式设计是屏幕显示在最外头,容易与外物接触,对于技术要求相对较强。内折的屏幕则是在里面,相比外折其屏幕更好保护,可能内折式进入量产阶段的时间会比较快。

但无论内折还是外折,其需要解决的核心难点依然有两方面:屏幕本身和铰链技术。

柔性屏幕虽然可以弯曲和折叠,但跟金属类似的是,柔性屏幕长时间弯折会造成不可逆的破坏,影响产品的寿命。

为了确保 Fold 在折叠开合上的耐用性,三星表示手机经过了 20 万次的实际测试,可以在每天开合 100 次的情况下,五年不出问题。

半导体研究分析师杨健对界面新闻记者说,柔性屏可以做到可折叠,但是制成模组后,要做到 20 万次的折叠而不出问题,显然并不容易,需要在原有的基础之上做一系列的改良和优化。

其中的原因在于,柔性 OLED 屏模组本身就很薄,但是仍包含了很多层的结构,要想实现出色的可折叠功能,就必须尽可能降低屏幕模组的厚度,增加各层结构的强度。这其中的关键在于偏光片、盖板、薄膜、OCA 胶等。

▲屏幕器件分布设计图,图片来源于芯智讯。

首先是偏光片。以三星的产品为例,其屏幕 Infinity Flex 显示屏中的偏光片的厚度相比于以往降低了 45%。而目前具备高端超薄偏光片生产能力的主要为日本日东电工(Nitto Denko)和住友化学(Sumitomo),产能有限。

其次是盖板。目前的手机屏幕盖板方案均采用玻璃材料,玻璃虽然可以做得很薄,也能实现一定的弯折度,但即便是可以实现可折叠,也很容易碎裂。所以可折叠屏的盖板就必须要采用高分子薄膜来实现。目前具备折叠屏 CPI 盖板生产能力的厂商主要为韩国科隆工业、日本住友化学以及韩国 SKC 三家材料大厂。

▲CPI 薄膜,图片来自芯智讯。

最后是高性能的 OCA 光学胶,这是实现可折叠屏的关键。对于折叠屏来说,其屏幕的折叠处需要承受 20 万次的折叠而不出现问题,这就要求 OCA 胶也必须能够承受 20 万次以上的弯折而功能不受影响,在弯折和摊开过程中还需具备一定的流动性,同时又要保持黏性不脱胶,因此技术难度相比于以往大幅提高。

除了屏幕本身,还有一项是屏幕与屏幕连接处的铰链技术。包括三星和华为在内的厂商,如今都在新产品中采用这项技术。虽然现在很多笔记本电脑产品也广泛使用了铰链技术连接屏幕和主机,但折叠手机的开合频率可能远远高于笔记本电脑,如何让铰链经久耐用也是一个极为关键的问题。

▲华为自主设计的铰链示意图。

根据之前韩国媒体的报道,三星 Fold 采用的转轴是由韩国厂商 KHVatec 供应,但是转轴中可能采用的齿轮与传动结构并未有相关信息。此外,三星 Fold 折叠结构当中的微型传动结构是由广东金力变速股份有限公司供应。

杨健说,三星 Fold 实现可折叠特性的关键器件供应商基本都是日韩厂商。能够被大规模商用在可折叠屏上的厂商却非常之少,比如目前能够被用于商用折叠屏的 CPI、OCA,国内没有厂商能做,大多还是在布局阶段。

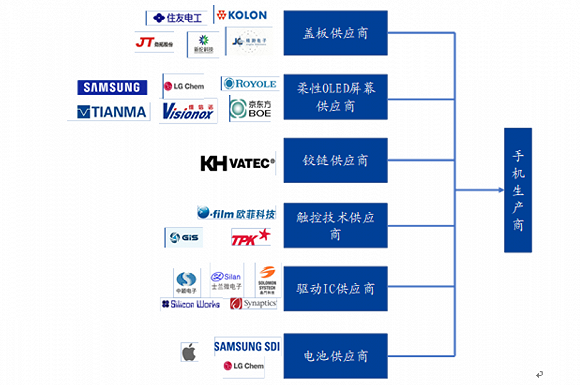

▲三星可折叠手机核心材料供应商,图片来源于三星。

为什么折叠屏手机价格如此昂贵?

根据 IHS 预测,可折叠 AMOLED 面板的出货量有望在 2025 年首次达到 5000 万台,预计到 2025 年,可折叠 AMOLED 面板占 AMOLED 面板总出货量的 8%(8.25 亿),占灵活 AMOLED 面板总出货量的 11%(4.76 亿)。

▲全球已规划的柔性 OLED 量产线,图片来源于 IHS。

目前全球能生产柔性 OLED 产线的公司并不多,包括了韩国公司三星、LG,中国公司京东方、维信诺、华星光电和天马。其量产时间基本都在 2018 年到 2023 年之间。

华为方面对外承认,其屏幕供应商为中国公司京东方。接下来几年的时间,柔性屏幕的产能将获得释放,这可能是降价的趋势。

几年后,即便屏幕本身得以顺利大规模量产,但要应用在手机上,则又是另外一大难题。

国盛证券分析师郑震湘的报告中提到,目前可折叠屏应用于手机依旧有很多困难:

- 屏幕良率问题。从传统手机到可折叠手机发展过程中,零配件成本大幅增高,原因在于良率没能提高。

- 续航问题。屏幕变大后导致的续航能力需要电池技术能有突破,提升整机续航能力。

- 摄像头模组问题。折叠方案设计难度较大,由于用户对手机轻薄度有一定要求,所以摄像头模组等均有较高要求。

- 盖板材料来源问题。目前盖板材料主要由住友、SK 海力士等国外厂商垄断。

- 厚度问题。不同的折叠方式、折叠屏中间的缝隙问题,都会对厚度有一定影响。

- 散热问题。手机散热问题,在需要控制手机厚度的背景下,会需要更多优质的材料供应商。

▲可折叠屏幕手机产业链,图片来源于国盛证券。

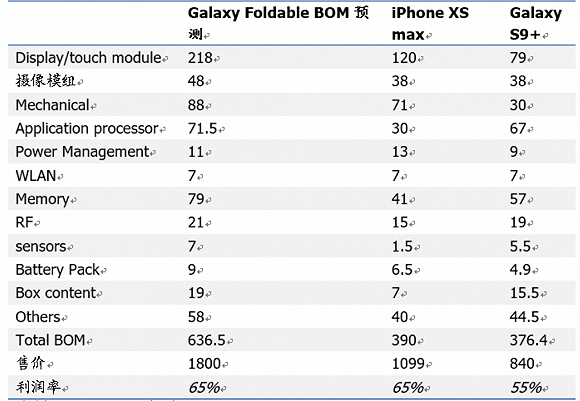

以三星的可折叠屏手机为例,其元器件成本要比 iPhone XS 高出约 65%,其成本增加项主要为屏幕模组和铰链元器件。

比如屏幕模组超过了 200 美元,此前的屏幕成本仅要 100 美元左右,增幅超过了 100%。在铰链设计中,韩国厂商方案则需要 150 美元 – 200 美元,国内厂商可以做到 100 美元左右。

▲可折叠手机元器件成本对比,图片来源于国盛证券。

应用开发者的欲望

手机屏幕的变化将极大影响应用开发者的交互设计。而在屏幕可折叠之后,手机应用会从单个尺寸的屏幕发展到适配多个尺寸屏幕。如果未来手机厂商推出多种折叠屏幕方案,那么适配的分辨率比例如果有大变化,会导致应用显示问题。

以三星和华为的折叠屏手机为例,通过折叠屏设备的两种变体效果:双屏设备和单屏设备,当折叠时,是一部手机,而当它展开时,就变成了一台平板。应用需要不断切换。

2017 年,苹果发布 iPhone X 之后使用了刘海屏的设计,随后许多手机公司也跟进使用这种屏幕。当时许多应用厂商因为适配性的问题而备受困扰。

某月活过千万的 app 最近接到了来自三星要求其适配折叠屏手机的申请。不过目前他们推进的意愿并不强。「短期内不会特别花精力去做适配,而且用户规模有限,还是希望厂商自己能先在系统层面做适配。」 该 app 相关负责人表示。

在技术层面,应用适配手机其实并不复杂,但却相当繁琐。「适配两块屏幕其实和适配旋转是一个道理,都需要先改系统的宽和高,难度不算太大。」 一位国内主流互联网公司的开发者对界面新闻记者说。

因为需求比较小,所以很多 app 的适配需要等到大多数高端用户正式拿到手机后,近几个月内很多小型 app 会迎来适配缺陷,但大厂出品的 app 会第一时间适配。

「这其实就有点像是把网页和图片按比例拖拽成不同大小,单屏和双屏就是两套宽高数据,切换的时候适配不同的宽高,和竖屏切换到横屏的那种屏幕旋转适配的工作量差不多。」 另一位游戏开发者说。然后谷歌底层也会自动帮忙适配,之前安卓出过分屏功能,也是将屏幕进行切割。

「无论如何这个正正方方的屏幕都不会比刘海屏还麻烦。」 上述开发者补充道。

可以预计的是,折叠屏手机在解决应用问题之前,首先需要想办法让更多人使用。毕竟在手机创新已经极为缓慢的当下,这场屏幕的狂欢可以满足消费者足够多的期待。

本文来自界面,作者为林腾,爱范儿经授权发布,文章为作者观点,不代表爱范儿立场。