苹果的新财报数据很漂亮,但 iPhone 是个例外

看起来,苹果正在加速调整自己的业务配比和产品结构。

7 月 31 日凌晨,苹果正式发布了 2019 财年第三财季报告。数据显示,自今年 4 月到 6 月,苹果的净营收为 538.1 亿美元,而净利润则为 100.4 亿美元。

对比上两个财季的表现,苹果终于能止住了营收同比下降的状况,实现 1% 的正向增长,净利润则相比去年这时候下降了 13%。

但这些数字仍然超出了华尔街分析师们此前的预期,苹果 CEO 库克在财报后召开的电话会议中也表示,这是苹果有史以来表现最好的第三财季,颇有种让人觉得苹果处于生机勃勃健康发展的状态。

当然,如果你盯着 iPhone 那一栏多看一会儿,也许会对库克的说法不敢苟同。

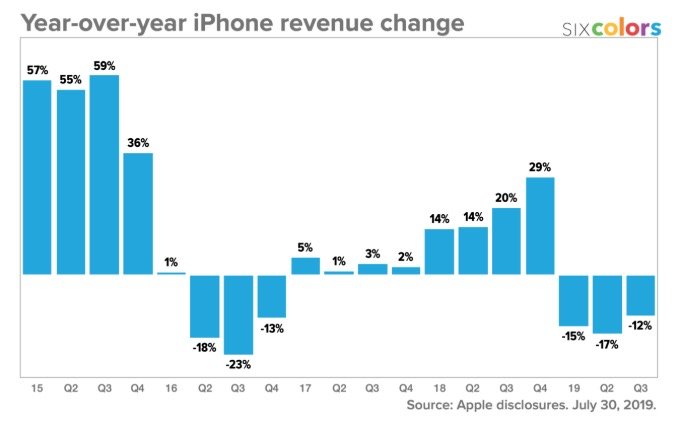

三个季度后,iPhone 的表现仍没有起色,营收占比已低于 50%

继第一财季后,iPhone 再次成为了本季度唯一一个营收下滑的业务。

▲ 图片来自:sixcolors

根据数据显示,本财季 iPhone 的营收约为 260 亿美元,同比下降了 12%,这意味着 iPhone 已出现连续三个财季的下滑,上一次发生这种情况还是在 2016 年。

▲ 图片来自:Macrumors

另外需要注意的是,本财季 iPhone 的营收在苹果总营收的比重已经降至 48%,不再和以前一样占据半壁以上的江山。

这也是过去 7 年里,iPhone 营收占比首次出现低于 50% 的状况。

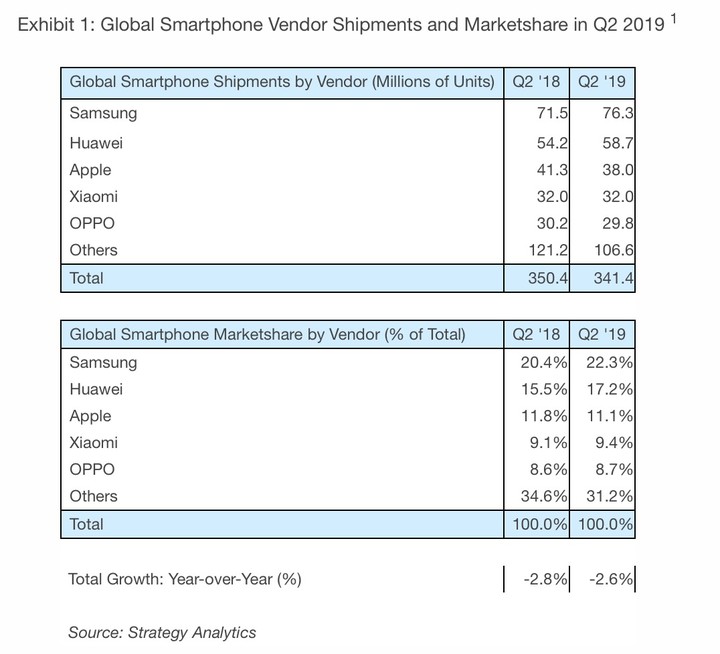

苹果依旧没有公布任何硬件销量信息,我们只能从参考部分第三方机构的数字。按照 Counterpoint 的说法,苹果 iPhone 在今年二季度的出货量约为 3640 万台,同比降幅约为 11.9%。

另一家调查机构 Strategy Analytics 的数据则显示为 3800 万部,出货量同比下降 8%,在全球市场份额为 11%,位列三星和华为之后。

库克还重点强调了大中华区的业绩改善情况,对比第一财季 27% 的暴跌,本财季大中华区营收为 91 亿美元,同比下降 4%,虽然缩小了不少,但大中华区仍是全球降幅最明显的区域。

这么来看,目前苹果 iPhone 的市场状况确实不太乐观。虽然库克在电话会议中表示,得益于苹果在多个地区的调价和以旧换新政策,iPhone 在苹果零售店和官方线上渠道的销售已经恢复到增长状态。

但本质上,调价只能暂缓下跌的速度,却很难重新将 iPhone 带回到稳定增长的状态。苹果 iPhone 业务想要扭转局面,实现复苏,可能要等到 2020 年的 5G 时代才有机会。

可穿戴设备和服务营收创新高,iPad 和 Mac 也都在增长

老实说,苹果最近几个财季里的利好消息,基本都是非 iPhone 业务带来的。

按照苹果 CFO 卢卡·马埃斯特里(Luca Maestri)的说法,如果不算上 iPhone,其它产品在本财季为苹果带来了 20% 的增长。

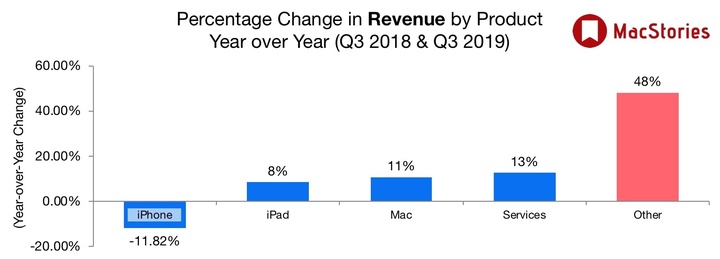

▲ 图片来自:Macstories

具体来看,iPad 的营收为 50 亿美元,比去年同期上涨了 8%,也是 iPad 连续第三个季度保持正向增长趋势。

这主要得益于今年上半年苹果对 iPad Air 和 iPad mini 两条产品线的更新,加上较为亲民的定价,市场反馈较为积极。

Mac 电脑方面,营收为 58 亿美元,比去年同期上涨了 11%,这同样是得益于过去一年里苹果对 Mac 几款主要产品的更新。

库克还表示,在今年秋季上线的 macOS Catalina 系统中,我们将会迎来一波移植自 iPad 平台的新应用。

▲ 图片来自:sixcolors

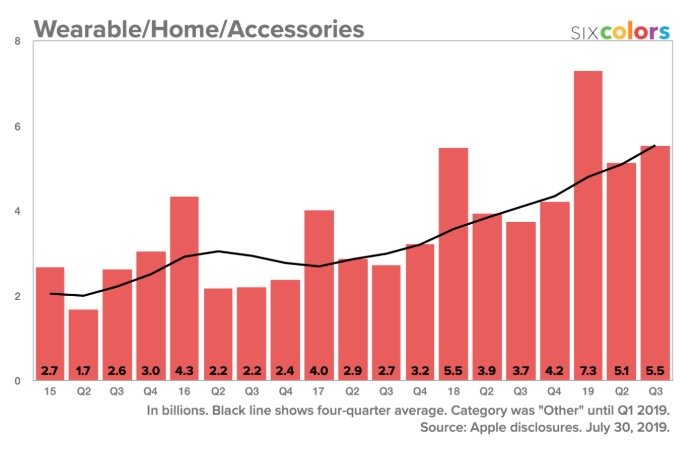

另外,「可穿戴设备、家庭和配件」品类在本财季的营收达到了 55 亿美元,增速达到了 48%。

如果单纯将 Apple Watch 和 AirPods 这些可穿戴设备拎出来,增速还会进一步超过 50%。对此库克也称,可穿戴设备业务在这个财季的表现绝对是「爆发式」的。未来这些设备很可能会脱离 iPhone,朝着独立运作的方向发展。

在 4-6 月内,Apple Watch 的新用户数量还占到了总购买者的 70%,这也是目前苹果新用户占比最大的产品之一;iPad、Mac 电脑在本财季的新用户占比也达到了 50% 左右。

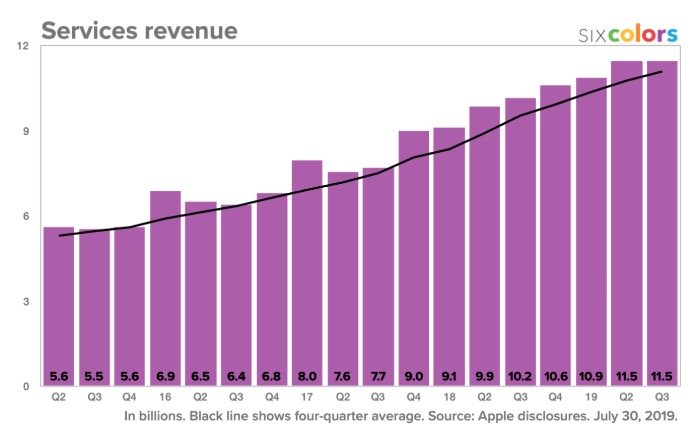

▲ 图片来自:sixcolors

另一个苹果的明星业务则是「服务」,它主要包含多种软件业务,比如 App Store、Apple Pay,还有 iCloud 和 Apple Music 订阅等。本财季它们共拿下 114 亿美元的营收,实现 13% 的增速。

库克还透露称,苹果计划在今年 8 月份正式上线 Apple Card 信用卡服务,未来这部分的业务也值得期待。

目前,苹果已经拥有超过 4.2 亿的付费用户量,预计会在 2020 年达到 5 亿,目前我们还不清楚这部分用户在苹果总用户量中的具体占比。

考虑到今年下半年,苹果还会陆续上线视频订阅服务 TV+、游戏订阅服务 Apple Arcade,配合此前推出的 News+ 新闻杂志订阅服务,它们会成为新的「三驾马车」,让苹果更快接近两年前定下的「2020 年服务业务营收翻一番」目标。

涨价策略失败后,苹果正在用其它业务补上 iPhone 的缺口

过去我们总说,希望苹果能摆脱「将鸡蛋全都放在 iPhone 一个篮子里」的情况,因为市场总会变化,当智能手机用户达到饱和状态时,苹果就需要寻找新的收入点,弥补 iPhone 销量下滑造成的营收缺口,才能继续维持自己的增长。

在过去两年里,苹果采取的是涨价的方式,试图用更高的产品单价来抵消销量的下降,但这一策略在 iPhone XS 发布后便出现失衡,随之出现了今年第一财季大幅下滑的现象。

虽然苹果很快就做出了降价和促销,但现在来看,这依旧很难挽回 iPhone 的颓势,如今库克等苹果高管们似乎更愿意聚焦在苹果的新增长点上,以减少业内对 iPhone 的虎视眈眈。

这在本次电话会议中也有所体现。

一个是苹果 CFO 在回答 Evercore 分析师阿米特·达里亚纳尼(Amit Daryanani)问题时说道,可穿戴设备和服务已经成为苹果的两大重点业务,考虑到它们的增长潜力和体量,未来会为苹果的营收增长起到明显的驱动作用。

目前,苹果预计 7-9 月的第四财季营收会在 610-640 亿美元之间,明显高于分析师预估的 610 亿美元。

另外,库克也表示,目前苹果的升级策略会让用户的换机周期变得更长,但就算用户使用的是从二手市场购入的设备,只要他能留在苹果生态中,就能为服务带来持续收入。这个问题我们之前有过专门的讨论。

比起 90 天的季度销售量,如今苹果会更关注「活跃设备量和活跃用户基数」这两个指标。苹果曾在今年第一季度财报表示,目前全球市场的活跃苹果设备为 14 亿,其中有 9 亿部都是 iPhone。

所以,从苹果的表态看来,即使卖不动新 iPhone,但能通过周边设备和服务把用户留住,也能算一种正向的影响,但核心问题仍然是这两项业务的增长能否抵消现在 iPhone 的下滑。

至于 5G 版 iPhone 的情况,库克则认为「目前 5G 还处于非常早期的阶段」,业内普遍认为,苹果会到 2020 年才发布首款 5G 手机。